Jak ubezpiecza się wypożyczane auto?

REKLAMA

REKLAMA

- Wypożyczalnia musi opłacić przynajmniej obowiązkową polisę OC

- Dodatkowe ubezpieczenia stanowią odpowiednik autocasco i NNW

- Podczas zagranicznego wynajmu trzeba być bardziej ostrożnym …

Z roku na rok, wypożyczanie samochodu lub jednośladu, staje się coraz bardziej popularne w Polsce. Takie rozwiązanie jest częściej wykorzystywane na terenie Europy Zachodniej. Osoby, które jeszcze nigdy wcześniej nie korzystały z wypożyczonego samochodu, motocykla lub motoroweru, często mają pewne obawy i pytania dotyczące potrzebnego ubezpieczenia. Nie ulega wątpliwości, że kierowca korzystający z pożyczonego pojazdu, również może spowodować poważne szkody (osobowe i majątkowe). W związku z tym, rodzi się pytanie, czy osoba pożyczająca samochód, motocykl lub motorower, musi z własnej kieszeni pokryć spowodowane szkody. Na to oraz inne pytania dotyczące wynajmu pojazdu, postanowili odpowiedzieć eksperci porównywarki ubezpieczeń Ubea.pl.

REKLAMA

REKLAMA

Zobacz też: Haczyki w ubezpieczeniach Assistance

Wypożyczalnia musi opłacić przynajmniej obowiązkową polisę OC

Dla osób znających podstawowe regulacje dotyczące komunikacyjnych ubezpieczeń OC, jasny jest fakt, że wypożyczalnia samochodów lub jednośladów, nie może zrezygnować z takich polis. Obowiązek wykupienia obowiązkowej polisy, ciążący na wypożyczalni pojazdów mechanicznych wynika z faktu, że taka firma przez cały czas pozostaje właścicielem samochodów lub jednośladów oferowanych na wynajem. W odpowiedzi na potrzeby wypożyczalni samochodów, firmy ubezpieczeniowe oferują specjalne pakiety polis OC dla kilkudziesięciu lub kilkuset pojazdów. W wielu przypadkach, takie obowiązkowe polisy dotyczące jednego wypożyczanego auta są droższe, niż ubezpieczenia OC oferowane klientom indywidualnym. „Ubezpieczyciele biorą pod uwagę wyższą wypadkowość wynikającą m.in. z częstej zmiany kierowców i słabej znajomości okolicy przez osoby użytkujące pojazdy” - wyjaśnia Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.pl.

REKLAMA

Wypożyczalnia samochodów, motocykli lub motorowerów jako właściciel oferowanych pojazdów, powinna wykupić obowiązkowe ubezpieczenie OC. Ubezpieczyciele oferują wypożyczalniom specjalne „hurtowe” polisy.

Zobacz też: Jak ubezpieczyć auto przy kredycie lub leasingu?

Zgodnie z przepisami obowiązującymi w Polsce, obowiązkowa polisa OC chroni odpowiedzialność cywilną każdego kierującego (w tym również kierowcy, który wypożyczył samochód) w odniesieniu do szkód wyrządzonych innym użytkownikom drogi. Trzeba jednak zdawać sobie sprawę, że takie obowiązkowe ubezpieczenie nie zapewnia finansowej ochrony przed zniszczeniami samochodu prowadzonego przez sprawcę wypadku i obrażeniami, które sprawca może odnieść w wypadku spowodowanym przez siebie.

Obowiązkowa polisa OC nie ochroni osoby wypożyczającej pojazd przed skutkami zniszczenia prowadzonego auta, motocykla lub motoroweru i finansowymi skutkami obrażeń w spowodowanym przez siebie wypadku.

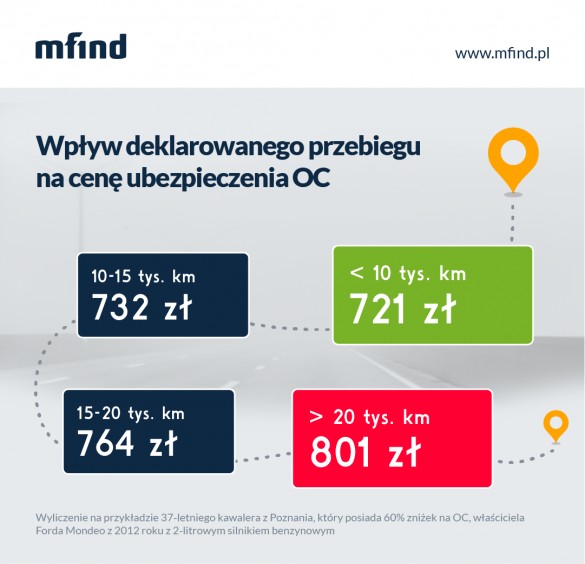

Zobacz też: Czy roczny przebieg ma wpływ na cenę ubezpieczenia OC?

Dodatkowe ubezpieczenia stanowią odpowiednik autocasco i NNW

W związku z ograniczonym zakresem ochrony obowiązkowego OC dla kierowców, krajowe i zagraniczne ubezpieczalnie nie poprzestają na opłacaniu takiej polisy. Osoba wypożyczająca pojazd, zwykle będzie musiała pokryć koszty dodatkowych ubezpieczeń. Mowa o następujących polisach:

- ubezpieczeniu pojazdu od uszkodzeń CDW (ang. Collision Damage Waiver) - takie ubezpieczenie zapewnia wypożyczalni odszkodowanie za zniszczenia będące skutkiem wypadku drogowego (z wyłączeniem niewielkiej sumy samodzielnie pokrywanej przez wypożyczającego klienta)

- ubezpieczeniu od kradzieży i utraty pojazdu TW (ang. Theft Waiver) - to ubezpieczenie zapewnia wypożyczalni odszkodowanie za kradzież lub utratę samochodu (z wyłączeniem niewielkiej sumy samodzielnie pokrywanej przez wypożyczającego klienta)

- rozszerzonym ubezpieczeniu pojazdu od uszkodzeń SCDW (ang. Super Collision Damage Waiver) - jest to odpowiednik standardowego ubezpieczenia CDW, który dodatkowo wyłącza jakąkolwiek odpowiedzialność finansową wypożyczającego klienta za skutki wypadku. Ze względu na zupełne wyłączenie odpowiedzialności osoby wypożyczającej auto, ubezpieczenie SCDW jest droższe od standardowej polisy CDW

- ubezpieczeniu od następstw nieszczęśliwych wypadków PAI (ang. Personal Accident Insurance) - taka polisa zapewnia wypłatę odszkodowania, gdy osoba kierująca wypożyczonym autem lub jeden z jej pasażerów, odniesie obrażenia na wskutek wypadku. Wypłata z ubezpieczenia PAI jest niezależna od tego, kto spowodował wypadek i może się kumulować razem ze świadczeniem dotyczącym OC.

„Nietrudno zauważyć, że wymienione polisy łącznie stanowią odpowiednik ubezpieczenia autocasco, które może nabyć właściciel prywatnego samochodu oraz standardowej polisy NNW. Polisa SCDW funkcjonuje podobnie, jak autocasco bez udziału własnego” - mówi Andrzej Prajsnar, ekspert porównywarki ubezpieczeń Ubea.pl.

Osoba wypożyczająca pojazd, zwykle musi opłacić polisy stanowiące odpowiednik autocasco. Ubezpieczenie NNW dla tymczasowego kierowcy i jego pasażerów, może być nieobowiązkowe (podobnie jak zakup odpowiednika AC bez udziału własnego).

Dowiedz się więcej o odpowiedzialności za wypadek spowodowany pożyczonym autem

Podczas zagranicznego wynajmu trzeba być bardziej ostrożnym …

Przed wyjazdem za granicę i wypożyczeniem tamtejszego pojazdu, warto zapamiętać skrótowe nazwy wymienionych powyżej ubezpieczeń (CDW, SCDW, TW, PAI). Takie samo nazewnictwo, możemy bowiem spotkać w wypożyczalniach z całej Europy. Niektóre wypożyczalnie należą do międzynarodowych sieci działających również na terenie Polski. Korzystanie z usług dużych wypożyczalni, zmniejsza ryzyko „haczyków” w umowie.

Zobacz też: Na które firmy ubezpieczeniowe najczęściej skarżą się kierowcy?

Niezależenie od wyboru firmy wypożyczającej pojazd za granicą, polski kierowca musi dokładnie przeanalizować warunki umowy. Nie należy godzić się na wynajem, jeżeli jakiś warunek takiego wypożyczenia pojazdu wzbudza wątpliwości (również ze względu na barierę językową). Na szczególną uwagę zasługuje poziom udziału własnego, czyli kwota wyznaczająca graniczną odpowiedzialność finansową kierowcy za uszkodzenie samochodu. „Taki limit szkód każdorazowo pokrywanych przez wypożyczającego klienta, może wynosić nawet 1000 euro - 1500 euro” - ostrzega Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.pl.

W przypadku wynajmu droższego auta za granicą, kierowca może być zmuszony do opłacenia z własnej kieszeni kosztów naprawy wynoszących nawet 1000 euro - 1500 euro.

Źródło: Porównywarka OC Ubea.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA