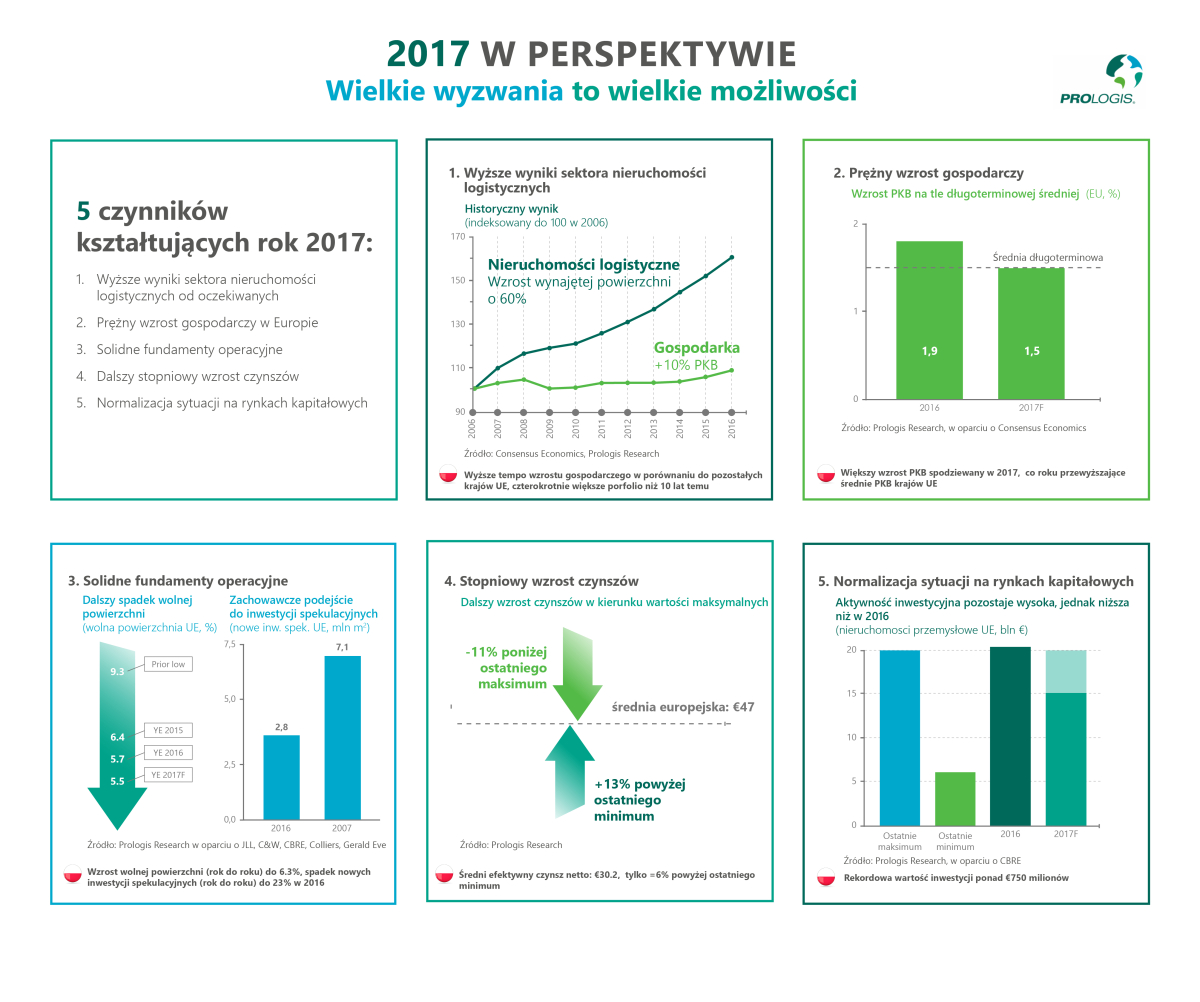

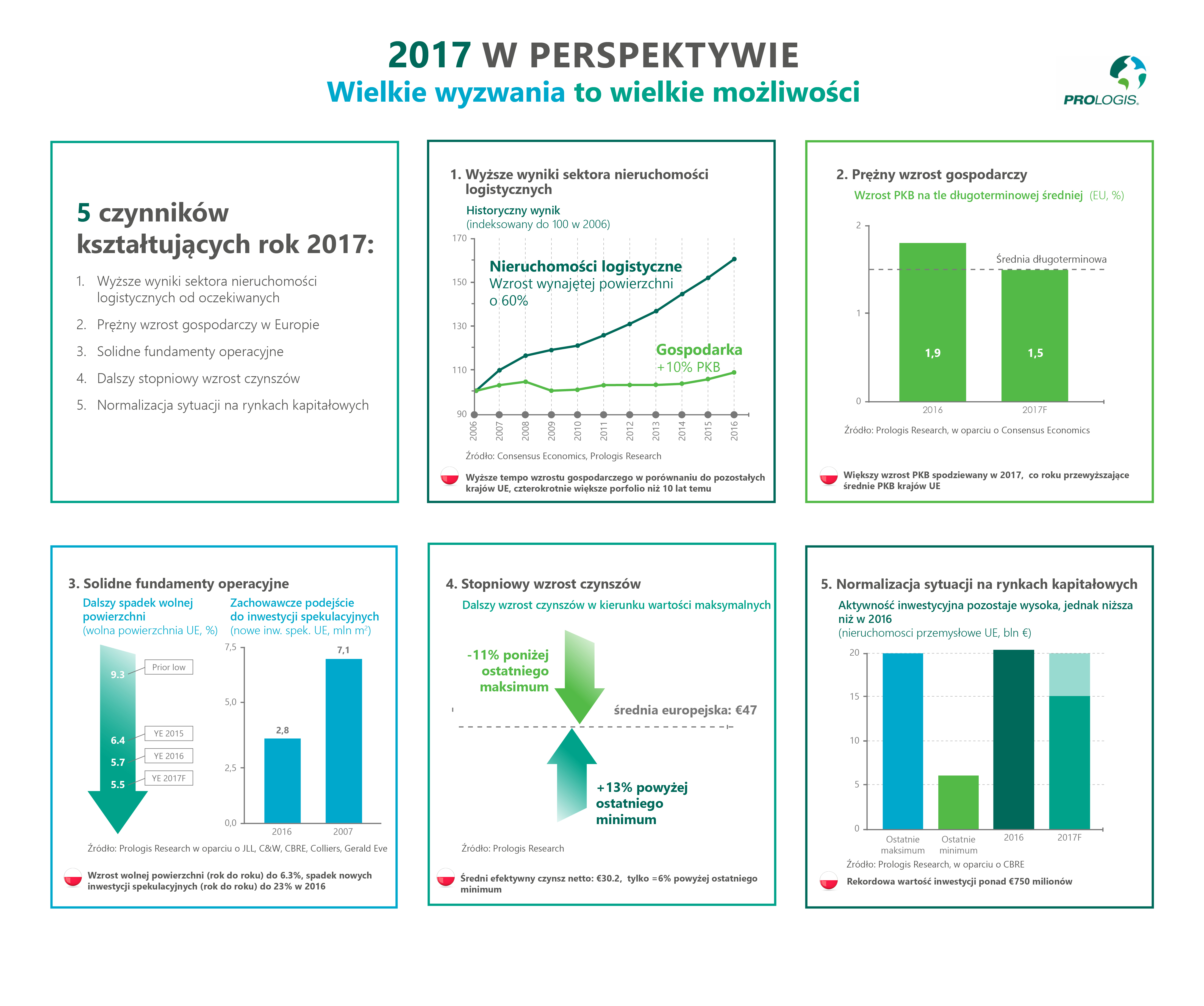

Czynniki, które ukształtują rynek nieruchomości logistycznych w 2017 r.

REKLAMA

REKLAMA

- 1) LOGISTYKA — WYŻSZE WYNIKI W RAMACH BIEŻĄCEGO CYKLU

- 2) PRĘŻNY WZROST GOSPODARCZY W EUROPIE

- 3) SOLIDNE FUNDAMENTY OPERACYJNE

- 4) DALSZY STOPNIOWY WZROST CZYNSZÓW

- 5) NORMALIZACJA SYTUACJI NA RYNKACH KAPITAŁOWYCH

- PODSUMOWANIE

1) LOGISTYKA — WYŻSZE WYNIKI W RAMACH BIEŻĄCEGO CYKLU

Wyższe wyniki notowane w sektorze nieruchomości logistycznych są spowodowane czynnikami strukturalnymi. Modernizacja łańcuchów dostaw wymusza na deweloperach inwestycje w nowe budynki, co napędza wzrost.

Znaczenie efektywnych łańcuchów dostaw zwiększyło się wraz z powstaniem nowego czynnika popytu — handlu elektronicznego. Jest to związane ze zwiększaniem przez sprzedawców detalicznych i spedytorów nakładów inwestycyjnych na obsługę zamówień, co przekłada się na popyt. Mocną pozycję handlu elektronicznego jako jednego z czynników rozwoju odzwierciedla odsetek nowych umów najmu, który w 2016 r. wynosił ok. 20% w porównaniu do <5% pięć lat temu. Według danych eMarketer, w 2017 r. sprzedaż detaliczna w ramach handlu elektronicznego będzie się rozwijać w tempie 10% w Europie Zachodniej i niemal 20% w Europie Środkowej i Wschodniej.

REKLAMA

REKLAMA

Czynniki, które ukształtują rynek nieruchomości logistycznych w 2017 r.

Prologis

Zobacz też: Wpływ nowej ustawy o obrocie gruntami rolnymi na rynek nieruchomości magazynowych

2) PRĘŻNY WZROST GOSPODARCZY W EUROPIE

Firmy działające w naszej branży uznały, że największym potencjalnym zagrożeniem dla sektora nieruchomości logistycznych w 2017 r. będzie globalne spowolnienie gospodarcze (53%). Wyrażaną w drugiej kolejności obawą

był Brexit i inne zdarzenia geopolityczne (24%). Mając na uwadze możliwość globalnego spowolnienia gospodarczego, należy zastanowić się nad kondycją europejskiej gospodarki.

Przede wszystkim trzeba wskazać, że w ciągu ostatnich kilku lat udowodniła ona swoją odporność na różne negatywne tendencje, począwszy od sankcji nałożonych na Rosję, aż po potencjalny Grexit i Brexit. Istotną rolę w procesie wzrostu gospodarczego i budowania odporności gospodarki odegrali konsumenci, choć nie można też zapominać o roli Europejskiego Banku Centralnego (ECB). Znajduje to odzwierciedlenie w wynikach przeprowadzanego przez Komisję badania poziomu zaufania konsumentów. Uzyskane w 2016 r. średnie wyniki stanowiły trzecią najwyższą wartość otrzymaną w ciągu 15 lat, ustępując jedynie wynikom z 2007 r. i 2015 r.

Firma Consensus Economics szacuje, że w 2017 r. w większości krajów europejskich wzrost gospodarczy będzie nieznacznie mniejszy. Analiza sytuacji w 12 państwach Europy, w których firma Prologis prowadzi swoją działalność, przekłada się na prognozy wzrostu w zakresie od 0,7% (Włochy) do 3% (Polska). Ponadto na pięciu spośród tych rynków wzrost w latach 2017–2019 może być większy niż w latach 2014–2016, choć prognozowane wartości wciąż utrzymują się w granicach zakreślonych dla poprzedniego cyklu koniunkturalnego.

Perspektywy gospodarcze na 2017 r. mogą się wydawać zachowawcze, jednak istnieją powody do umiarkowanego optymizmu. Stopa bezrobocia ciągle spada, i choć wciąż znajduje się na dość wysokim poziomie, to jednak powoli zbliża się do poziomu sprzed kryzysu. Jest to kolejny czynnik, który powinien pozytywnie wpłynąć na poziom wydatków oraz wzrostu gospodarczego. Pozostałe wskaźniki, wśród których można wymienić wskaźnik nastrojów gospodarczych czy wskaźnik aktywności gospodarczej w sektorze produkcyjnym (PMI), są dodatnie od dwóch lat z rzędu.

Wskaźniki utrzymujące się na dobrym poziomie pomimo niespokojnych warunków makroekonomicznych dodają otuchy w kontekście nadchodzących wydarzeń politycznych.

REKLAMA

Zobacz też: System monitorowania drogowego przewozu towarów

3) SOLIDNE FUNDAMENTY OPERACYJNE

Nastroje konsumentów w sektorze nieruchomości logistycznych są w całej Europie pozytywne, i to pomimo niestabilności rynków finansowych oraz nacisków politycznych. Dostępność wolnej powierzchni spada, a klienci szybciej podejmują decyzje.

W związku z tym wskaźnik wolnej powierzchni w Europie obniża się z roku na rok począwszy od 2010 r. W 2017 r. ogólnoeuropejski wskaźnik wolnej powierzchni ma spaść do rekordowo niskiego poziomu 5,5%, czyli znacznie niżej niż najniższa wartość rzędu 9,3% odnotowana w poprzednim cyklu1.

Na kontynencie wskaźnik wolnej powierzchni ma spaść do poziomu 5,1%, który jest niższy o 1,5% od najniższej wartości odnotowanej w poprzednim cyklu. Pomimo politycznych zawirowań oczekuje się, że wskaźnik wolnej powierzchni w Wielkiej Brytanii obniży się jeszcze nieco bardziej, ponieważ popyt ze strony najemców wciąż jest duży, a dodatkowo towarzyszy mu bardziej zachowawcze podejście do inwestycji w budynki spekulacyjne.

Co się tyczy nowej podaży region nadal odnosi korzyści związane z fundamentalną zmianą postrzegania ryzyka po pogorszeniu koniunktury gospodarczej w 2008 r. Bardziej zachowawcze podejście do inwestycji spekulacyjnych

przyczyniło się do utrzymania lepszego tempa wzrostu nowej podaży, która jest łatwiej absorbowana przez popyt. Aby przedstawić całe zagadnienie w odpowiednim kontekście, należy wskazać, że wielkość inwestycji spekulacyjnych w Europie w 2016 r. jest szacowana na niemal 2,8 mln metrów kwadratowych, co stanowi mniej niż połowę (40%) zasobów oddanych w 2007 r. Ten trend ma się utrzymać w 2017 r., ponieważ deweloperzy nadal unikają podejmowania ryzyka.

Ogólnie rzecz biorąc, w ciągu ostatnich kilku lat nasi klienci doświadczyli ogromnego wzrostu i wykorzystali do maksimum dostępną powierzchnię, co sprawia, że muszą się rozwijać.

W coraz większym stopniu rozumieją oni, jak duże znaczenie mają obiekty klasy A oraz dogodne lokalizacje, dlatego w warunkach niskiej dostępności powierzchni podejmują szybsze decyzje. Ten trend będzie dodatkowo wpływał na umacnianie się w 2017 r. podstawowych czynników rynkowych.

4) DALSZY STOPNIOWY WZROST CZYNSZÓW

Globalny kryzys gospodarczy zaowocował znaczącymi upustami dla najemców w celu zmniejszenia poziomu pustostanów. Stopniowe kurczenie się zasobów wolnej powierzchni w Europie, które obserwujemy od 2010 r., doprowadziło do umiarkowanego wzrostu czynszów. W ostatnich latach czynsze efektywne netto wzrosły w Wielkiej Brytanii, gdzie ich wysokość utrzymuje się na poziomie powyżej poprzedniej wartości szczytowej.

Oczekuje się, że kolejna fala wzrostów będzie napędzana przez kraje kontynentalnej Europy, przede wszystkim Niemcy i Holandię. Z kolei Europa Południowa stanowi powoli odbudowujący się rynek.

W Europie Środkowej i Wschodniej obraz sytuacji jest niejednoznaczny. Duży popyt wpływa na dalsze obniżanie poziomu ulg na Węgrzech i w Czechach. Pod tym względem wyraźnie odstaje jednak Polska. W tym kraju aktywność deweloperska jest duża mimo braku zjawiska wzrostu stawek czynszowych, którego występowanie jest przez to hamowane. Brak przejrzystości i wysokie poziomy upustów doprowadziły do rozdźwięku między wartościami transakcyjnymi i ekonomicznymi (rozbieżności między stawkami kontraktowymi, a tymi faktycznie płaconymi przez najemcę). Na potencjalny wzrost poziomu czynszów mogą jednak wpłynąć działania zmierzające ku większej przejrzystości rynków.

5) NORMALIZACJA SYTUACJI NA RYNKACH KAPITAŁOWYCH

Ta klasa aktywów w dalszym ciągu przyciąga kapitał, co znajduje odzwierciedlenie w rekordowej wartości rocznej kapitału zgromadzonego przez Prologis w Europie.

Na rynku logistycznym inwestorzy muszą mierzyć się jednak z brakiem możliwości inwestycyjnych, zwłaszcza w przypadku kluczowych produktów (budynków). Dowodem na to jest spadek ogólnego wolumenu transakcji na

kluczowych budynkach/parkach logistycznych. Tendencja ta rozpoczęła się w 2016 r. i ma się ustabilizować lub nawet nieco pogłębić w 2017 r. (z wyłączeniem fuzji i przejęć oraz transakcji dotyczących częściowej współwłasności). Mając na uwadze przedstawioną w raporcie CBRE całkowitą wartość inwestycji na 12 rynkach, na których działa Prologis, łączny wolumen inwestycji logistycznych osiągnął w 2016 r. 21 mld euro.

Produkt inwestycyjny stanie się bardziej deficytowy, a całkowity wolumen w 2017 r. zamknie się kwotą w przedziale 15–20 mld euro. W połączeniu z ograniczoną podażą i spadającymi wskaźnikami wolnej powierzchni, brak możliwości na rynkach kapitałowych doprowadzi w 2017 r. do dalszego odpływu kapitału w stronę inwestycji typu forward funding oraz przedsięwzięć inwestycyjnych (inwestycje w budowę nieruchomości logistycznych).

Nadal obserwujemy zjawisko wzrostu wartości, na które wydają się wpływać spadające stopy kapitalizacji i coraz lepsze warunki prowadzenia działalności. Tempo obniżania stopy kapitalizacji ma zmaleć na rynkach rozwiniętych,

natomiast na rynkach wschodzących zjawisko to może się utrzymać. Oczekuje się, że czynsze jeszcze nieco wzrosną i będą się stawać coraz ważniejszym czynnikiem wpływającym na wzrost wartości. Pogląd ten wyrazili także przedstawiciele naszej branży podczas targów Expo REAL.

W odpowiedzi na pytanie: „Co będzie czynnikiem wpływającym w największym stopniu na wzrost wartości nieruchomości logistycznych w Europie w ciągu kolejnych 12 miesięcy” najczęściej podawano „głównie wzrost czynszów” (37%), natomiast w drugiej kolejności wskazywano na „równomierny wpływ spadku stopy kapitalizacji i wzrastających czynszów” (20%).

Pozytywne tendencje mogą się utrzymać w całej Europie, na co wpływają coraz silniejsze czynniki rynkowe oraz utrzymująca się duża różnica między rentownością nieruchomości i obligacji rządowych, która przyciąga na rynek dodatkowych inwestorów.

PODSUMOWANIE

Klienci w coraz większym stopniu rozumieją, jak duże znaczenie mają obiekty klasy A oraz „właściwa lokalizacja”, dlatego w warunkach niskiej dostępności powierzchni podejmują szybsze decyzje. Silne czynniki strukturalne, odporność gospodarki oraz pozytywne nastroje klientów przyczyniają się do dalszego umocnienia fundamentów działalności operacyjnych.

W związku z tym perspektywy sektora na przyszłość nadal są pozytywne, i to zarówno w odniesieniu do działalności operacyjnej, jak i możliwości inwestycyjnych.

Źródło: Materiały prasowe Prologis

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA