O ile wzrośnie rata kredytu za auto przy rosnącym WIBOR-ze?

REKLAMA

REKLAMA

- O ile wzrośnie rata kredytu za auto w związku ze wzrostem stóp proc.?

- 184 zł netto więcej w racie leasingowej dziś. A lepiej nie będzie...

- Podwyżki stóp procentowych wpływają na raty za auto. I wpływać będą dalej

- Rata kredytu za auto a rosnący WIBOR. Jak się chronić?

- Stała rata za samochód? Pomyśl o wynajmie długoterminowym

- Rata kredytu za auto a rosnący WIBOR. Trzecią metodą kredyt nie leasing

O ile wzrośnie rata kredytu za auto w związku ze wzrostem stóp proc.?

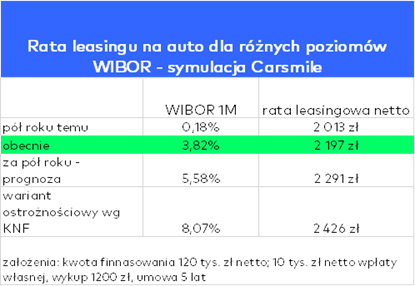

Miesięczny WIBOR wzrósł w ostatnim półroczu z 0,18 proc. do 3,82 proc., czyli o 3,64 pkt. proc. Tak duża podwyżka stóp procentowych, przekłada się z kolei na wzrost raty leasingowej za samochód o prawie 10 proc. Jak to zjawisko wygląda na konkretnych liczbach? Na potrzeby kalkulacji specjaliści Carsmile określili następujące warunki eksperymentu: leasingowanym autem będzie Nissan Qashqai o wartości 120 tys. zł netto, wkład własny to 10 tys. zł netto, wykup 1,2 tys. zł netto, a czas trwania umowy to 5 lat.

REKLAMA

REKLAMA

184 zł netto więcej w racie leasingowej dziś. A lepiej nie będzie...

O ile wzrośnie rata kredytu za auto przy rosnącym WIBOR-ze? W analizowanym okresie połowy roku rata za wcześniej wspomnianego Qashqaia okaże się droższa o dokładnie 184 zł netto. Wzrosła z 2013 do 2197 zł. I niestety lepiej już nie będzie. Jeżeli prognozy dotyczące dalszego wzrostu stóp procentowych sprawdzą się, miesięczna opłata za Nissana za kolejne pół roku wzrośnie do 2291 zł lub nawet 2426 zł.

O ile wzrośnie rata kredytu za auto przy rosnącym WIBOR-ze?

O ile wzrośnie rata kredytu za auto przy rosnącym WIBOR-ze?

Carsmile

Podwyżki stóp procentowych wpływają na raty za auto. I wpływać będą dalej

Na ile realne są dalsze podwyżki? Więcej niż realne. Opierając się na notowaniach kontraktów FRA można przyjąć, że za pół roku stopa WIBOR 1M wzrośnie do ok. 5,6 proc. A to oznacza, że czarne wizje przedstawione w wyliczeniach Carsmile pewnie się spełnią. Czy jest jakiś sposób, aby chronić ratę za samochód przed WIBOR-em? Najprostszym rozwiązaniem wydaje się znalezienie finansowania, które nie jest uzależnione od zmian WIBORu. Firmy leasingowe mają w ofercie produkty ze stałym oprocentowaniem, nie są one jednak zbyt popularne i zwykle trzeba o nie specjalnie dopytywać.

Do tej pory kierowcy nie interesowali się leasingiem ze stałym procentowaniem. Powód? Rata okazywała się wyższa niż w przypadku oprocentowania zmiennego. Tyle, że tak dużych tąpnięć w kwestii stóp procentowych w ostatnich latach też nie było...

REKLAMA

Rata kredytu za auto a rosnący WIBOR. Jak się chronić?

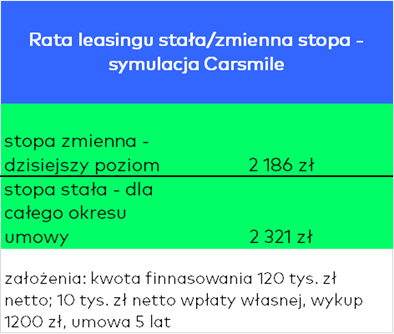

Jak wygląda porównanie raty leasingowej ze zmiennym WIBOR-em i stałym? Z szacunków Carsmile wynika, że dla wybranego przykładu Nissana Qashqai różnica pomiędzy leasingiem ze stałą stopą a leasingiem ze zmienną stopą wynosi ok. 135 zł netto miesięcznie. Taka różnica oznacza, że rata stała zrównałaby się z rata zmienną dopiero przy podwyżce WIBORu 1M o 2,75 pkt. proc. względem obecnego poziomu, czyli do 6,57 proc. To więcej niż przewiduje rynek na najbliższe pół roku.

O ile wzrośnie rata kredytu za auto przy rosnącym WIBOR-ze?

O ile wzrośnie rata kredytu za auto przy rosnącym WIBOR-ze?

Carsmile

Stała rata za samochód? Pomyśl o wynajmie długoterminowym

Stała rata kredytu za auto z pominięciem WIBOR-u to dopiero pierwszy z pomysłów. Kolejnym jest wynajem długoterminowy. Tu jednak też nie można podejmować decyzji "na ślepo". Rynek nie ma bowiem jednolitych standardów odnośnie tego, co dzieje się z abonamentem na samochód w przypadku skokowych zmian stóp procentowych. Warto dokładnie przeczytać umowę i zapoznać się z polityką firmy w przypadku takiego scenariusza.

Dla przykładu: "Z badania przeprowadzonego przez Carsmile wynika, że w okresie trwania umowy wynajmu raty nie powinny być podnoszone m.in. w Arvalu, MasterLease czy Alfabecie. Firmy argumentują to w ten sposób, że w przypadku wynajmu, przedmiotem umowy jest ściśle określony czynsz wynajmu, a nie wybrane warunki finansowe." Firmy wynajmujące posługują się bieżąca stopą WIBOR do obliczenia raty, co oznacza, że rata obliczona (dla nowego klienta) dziś i za miesiąc będzie inna, jeśli w tym czasie stopy wzrosną. Rata nie powinna się jednak zmieniać w trakcie trwania umowy wynajmu.

Rata kredytu za auto a rosnący WIBOR. Trzecią metodą kredyt nie leasing

Trzecią metodą walki z rosnącymi ratami za auto w związku ze zmianami WIBOR-u jest kredyt ze stałym oprocentowaniem. Rata stała wychodzi dziś tylko nieznacznie drożej od raty kredytu ze zmienną stopą procentową, a przy podwyżce stóp różnica na niekorzyść raty zmiennej, może okazać się znacząca.

O ile wzrośnie rata kredytu za auto przy rosnącym WIBOR-ze?

O ile wzrośnie rata kredytu za auto przy rosnącym WIBOR-ze?

Carsmile

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA