Wykorzystanie TOC w controllingu logistyki

REKLAMA

REKLAMA

Wyeliminowanie ograniczenia jest jedynie jednym z celów, które stawia się przed controllingiem logistyki podczas analizy wąskich gardeł. TOC umożliwia również przeprowadzenie analizy opłacalności inwestycji mającej na celu poprawę efektywności procesów produkcyjnych zawierających ograniczenia systemu.

REKLAMA

REKLAMA

Rachunkowość przerobowa

Rachunkowość przerobowa (Throughput accounting, TA) wykorzystując teorię ograniczeń E. M. Goldratta, ma na celu niezawodne wskazywanie produktów, przyczyniających się w największym stopniu do wzrostu zysków przedsiębiorstwa. Rachunkowość przerobową można wykorzystywać również do oceny proponowanych udoskonaleń procesu produkcyjnego.

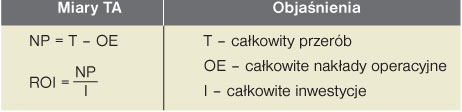

Według TOC, zasadniczym celem każdego przedsiębiorstwa jest generowanie zysków zarówno teraz, jak i w przyszłości. Aby uzależnić od siebie zysk netto (Net Profit, NP) i zwrot z inwestycji (Return On Investment, ROI), rachunkowość przerobowa, zgodnie z teorią ograniczeń, korzysta z trzech miar1:

REKLAMA

● przerób (T),

● inwestycje (I),

● nakłady operacyjne (OE).

Tak więc teoria ograniczeń, wykorzystując te trzy miary, tworzy zależności między NP i ROI a działaniami controllingowymi na poziomie operacyjnym, które są określone wzorami2 zawartymi w tabeli 1.

Tabela 1

Miary rachunkowości przerobowej

Za pomocą przerobu, nakładów operacyjnych oraz inwestycji można zatem określić wpływ dowolnej decyzji na wynik finansowy przedsiębiorstwa. Zgodnie z przedstawionymi wzorami, należy dążyć do wzrostu T, przy jednoczesnym obniżeniu I oraz OE. Jednak każda decyzja, która powoduje wzrost wskaźnika ROI, jest decyzją pozytywnie wpływającą na wynik przedsiębiorstwa.

Należy jednak pamiętać, że raporty rachunkowości przerobowej dostarczają informacji związanych z prognozą przyszłych wyników. Aby zagwarantować przedsiębiorstwu zysk w długim okresie, bardzo często należy zrezygnować z części zysku w czasie teraźniejszym. Przeanalizujmy zatem przykłady potwierdzające przydatność raportów TA przy podejmowaniu decyzji. Za przykład niech posłuży firma „Sportowe Buty” przedstawiona w poprzednim artykule (nr 9/2009).

Zasadnicze założenia TOC można przyrównać do analogii łańcucha. Badając łańcuch, obciąża się go ciężarem przekraczającym jego maksymalną wytrzymałość. W takiej sytuacji gdzie nastąpi przerwanie łańcucha? Oczywiście tylko w jednym, najsłabszym ogniwie. Wytrzymałość łańcucha jest więc zdeterminowana przez najsłabsze ogniwo. Jeśli celem łańcucha jest utrzymanie znacznych ciężarów, należy zwrócić uwagę na umocnienie tego ogniwa, które ogranicza jego wytrzymałość.

Po wyeliminowaniu najsłabszego ogniwa pojawi się naturalnie nowe ograniczenie łańcucha, które należy zidentyfikować. Dlatego proces identyfikacji ograniczeń jest pierwszym krokiem procesu ciągłego doskonalenia według TOC3.

Przykład 1

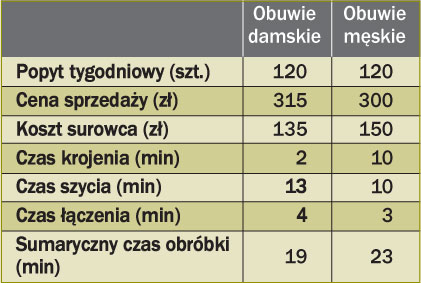

Asystent kierownika produkcji zaproponował optymalizację procesu łączenia elementów, która zwiększy jego wydajność, obniżając czas wykonywania operacji z 3 na 2 min. Koszt wprowadzenia usprawnień – 15 000 zł. Proponowana zmiana została przedstawiona w poniższej tabeli 2.

Tabela 2. Firma „Sportowe Buty” – dane jednostkowe zawierające proponowaną zmianę

Proponowana zmiana nie doprowadzi do wzrostu efektywności procesu produkcyjnego. Jest to spowodowane faktem, że przedstawiona optymalizacja nie dotyczy ograniczenia, jakim jest operacja szycia. A zatem koszt 15 000 zł, poniesiony na poprawę efektywności operacji łączenia elementów, spowoduje jedynie zmniejszenie stopnia wykorzystania tego stanowiska. Ilość produkowanych butów nie wzrośnie, natomiast wzrosną inwestycje o 15 000 zł, a nakłady operacyjne o 12,50 zł miesięcznie (przyjęto amortyzację liniową na 10 lat, co daje 150 zł rocznie, a więc 12,50 zł miesięcznie). Tak więc brak wzrostu przerobu, spadek NP (o wartość amortyzacji) powoduje, że ROI jest ujemne, a więc proponowana optymalizacja procesu produkcyjnego jest nie do przyjęcia.

Przykład 2

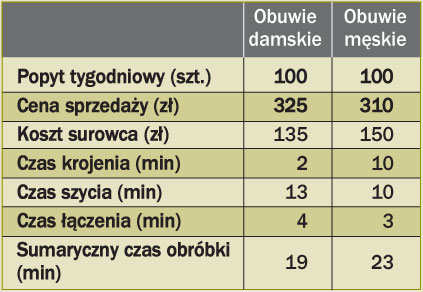

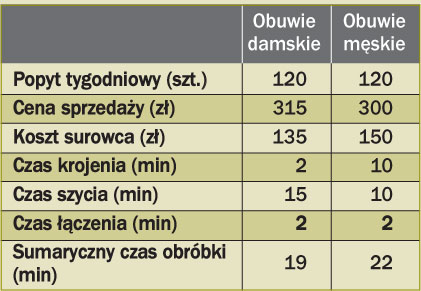

Przedstawiono zatem drugi projekt, który dotyczy optymalizacji operacji szycia materiału. Optymalizacja ma zmniejszyć czas szycia materiału obuwia damskiego z 15 do 13 min, co jednak spowoduje wzrost wykonywania operacji łączenia elementów obuwia damskiego z 3 do 4 min. Niezbędna inwestycja to 10 000 zł.

Tabela 3. Firma „Sportowe Buty” – dane jednostkowe po zaakceptowaniu zmian

Przedstawiona sytuacja niewątpliwie zwiększa przerób, gdyż w przypadku obuwia damskiego można zaoszczędzić 2 min na każdej parze butów. Wzrost czasu łączenia nie jest czynnikiem determinującym efektywność procesu produkcyjnego, gdyż operacja ta nie jest ograniczeniem. Poniżej przedstawiono szczegółową analizę wąskich gardeł z uwzględnieniem proponowanych zmian.

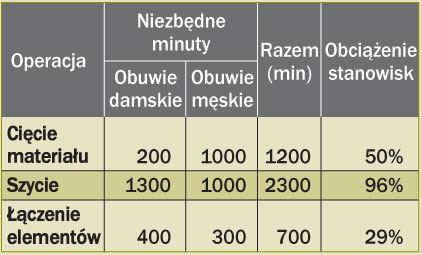

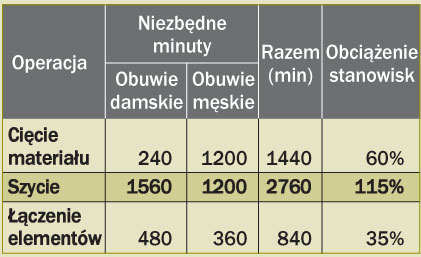

Pamiętając, że przedsiębiorstwo ma do dyspozycji 2400 minut tygodniowo (5 dni × 8 godz. × 60 min), kolejnym krokiem jest wyznaczenie zapotrzebowania na czas pracy maszyn, aby wyprodukować taką ilość obuwia sportowego, jaką określa maksymalny popyt tygodniowy. Tabela 4 przedstawia obciążenie poszczególnych stanowisk przy założeniu produkcji 120 par obuwia sportowego damskiego oraz 120 par obuwia sportowego męskiego.

Tabela 4. Wyznaczenie obciążenia stanowisk

Przedstawiona analiza opłacalności inwestycji umożliwia zatem zmniejszenie ograniczenia, które mimo że nie likwiduje w całości czynników ograniczających, powoduje wzrost produkcji obuwia damskiego. Zgodnie z teorią ograniczeń, jeśli wąskie gardło występuje wewnątrz przedsiębiorstwa, wykorzystuje się wskaźnik przerób/czas CCR. Większa wartość tego wskaźnika dla pojedynczego wyrobu oznacza większą rentowność produktu.

Tabela 5. Określenie wskaźnika przerób/czas CCR

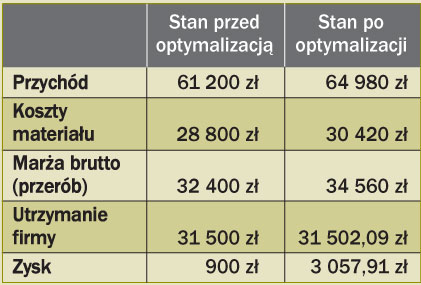

Podobnie jak w przypadku analizowanym w poprzednim numerze miesięcznika, zaplanowano całościową produkcję obuwia męskiego, co pochłonie 1200 min mocy przerobowej CCR. Pozostałe 1200 min przeznaczono na wyprodukowanie 92 par obuwia damskiego. W tabeli 6 przedstawiono porównanie rzeczywistego zysku z zyskiem możliwym do osiągnięcia po zoptymalizowaniu procesu produkcyjnego.

Tabela 6. Porównanie wyników

Przerób wzrośnie o 2160 zł tygodniowo, nakłady operacyjne o 2,09 zł (1000 zł/10 lat/12miesięcy/4 tygodnie), a inwestycje o 10 000 zł. Zysk wzrośnie dzięki temu o 2157,91 zł, który można wyznaczyć z założeń TOC (NP = T–OE = 2160–2,09 = 2157,91) lub jako różnicę między zyskiem otrzymanym wskutek optymalizacji a zyskiem przed zmianą. Tak więc zwrot inwestycji w stosunku rocznym wynosi:

NP = 2157,91 × 4 × 12 = 103 579,68

Tak wysoka wartość ROI skłania kadrę kierowniczą przedsiębiorstwa „Sportowe Buty” do zaakceptowania przedstawionego projektu. W ciągu roku przedsiębiorstwo wygeneruje ponad 10-krotnie większy zysk, w porównaniu z poniesionymi nakładami inwestycyjnymi.

Przedstawione wyżej przykłady pokazują wzrost efektywności podejmowanych decyzji za pomocą teorii ograniczeń. Analizując przedstawione przypadki, należy pamiętać, że zgodnie z teorią ograniczeń, jedynie stanowisko będące wąskim gardłem jest wykorzystywane w 100%. W przypadku pozostałych maszyn stopień wykorzystania wymusza zaplanowanie przestojów. Z tego względu jakiekolwiek procesy optymalizacyjne stanowisk niebędących ograniczeniem jest bezcelowe, ponieważ nie wpływają one na wzrost przerobu, zmieniając jedynie stopień wykorzystania tych stanowisk (co bardzo często jest równoznaczne ze wzrostem czasu przestojów).

Jak już wspomniano, teoria ograniczeń nie skupia się jedynie na ograniczeniach występujących wewnątrz przedsiębiorstwa. Bardzo ważnym zagadnieniem są również ograniczenia, jakie stawia przedsiębiorstwu otoczenie firmy (konkurencja, popyt). Poniżej przedstawiono jeszcze jeden przykład, w którym posłużono się danymi przedsiębiorstwa „Sportowe Buty”.

Przykład 3

Wprowadzona optymalizacja CCR (omówiona w przykładzie 2) doprowadziła do znacznego wzrostu wygenerowanego zysku. Jednak po upływie roku popyt na oba produkty spadł z 120 na 100 par tygodniowo, ze względu na wzrost ceny obuwia o 10 zł. Natomiast odbiorca przekazał informację, że jego magazyn jest w stanie przyjąć jedynie towar o łącznej wartości 180 par butów. Przy zaistniałych okolicznościach kadra kierownicza ma za zadanie przeanalizowanie obecnej sytuacji przedsiębiorstwa.

Tabela 7. Firma „Sportowe Buty” – dane jednostkowe po zmianie popytu i ceny

Przedstawione dane należy ponownie przeanalizować z punktu widzenia zdefiniowania ograniczenia występującego wewnątrz przedsiębiorstwa. W tabeli 8 założono maksymalną ilość sprzedaży obu produktów, aby określić stopień wykorzystania stanowisk.

Tabela 8. Wyznaczenie obciążenia stanowisk

Przedstawione w tabeli 8 dane pokazują, że przy realizacji maksymalnej ilości par obu rodzajów obuwia sportowego nie zidentyfikowano ograniczenia wewnątrz procesu produkcyjnego. W takiej sytuacji mamy do czynienia z ograniczeniem, którym jest popyt na obuwie sportowe damskie i męskie. Przedsiębiorstwo jest w stanie wyprodukować taką ilość par obuwia sportowego obu rodzajów, jaką przyjmie rynek.

Planowanie priorytetowości produktów jest niepotrzebne, zakładając zaspokojenie całego popytu. Jednak w analizowanym przypadku zakreśliło się jeszcze jedno ograniczenie zewnętrzne – mała pojemność magazynowa odbiorcy obuwia sportowego. Należy zatem zdecydować, który z produktów będzie produkowany w maksymalnej ilości.

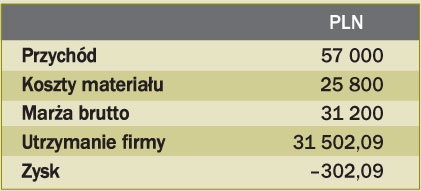

Wariant A przyjmuje założenia priorytetowe, które określono w poprzednich przykładach na podstawie wskaźnika przerób/czas CCR (kiedy występowało ograniczenie wewnątrz przedsiębiorstwa – wąskie gardło), a więc postanowiono wyprodukować 100 par obuwia męskiego oraz 80 par obuwia damskiego.

Tabela 9. Wariant A

Wariant A generuje stratę tygodniową o wysokości 302,09 zł. Z upływem tygodni strata drastycznie będzie się powiększać, a więc wariant A nie jest do przyjęcia.

Wariant B przyjmuje natomiast produkcję odwrotną: 120 par obuwia damskiego i 80 par obuwia męskiego.

Tabela 10. Wariant B

Wariant B przewiduje zysk tygodniowy o wysokości niecałych 300 zł. W porównaniu z wcześniej

generowanym zyskiem wynik finansowy spadł ponad 10-krotnie. Taka sytuacja jest spowodowana pojawieniem się na rynku dwóch ograniczeń jednocześnie. Jednak należy zauważyć, że wariant B – mimo niewielkiego zysku, jest korzystniejszy w porównaniu z wariantem A.

Dlaczego zatem metoda TOC z wykorzystaniem wskaźnika przerób/czas CCR jest w tej sytuacji nieskuteczna? Przypomnijmy, że wskaźnik przerób/czas CCR jest wykorzystywany jedynie w przypadku występowania ograniczenia wewnątrz przedsiębiorstwa, czyli wąskiego gardła. W sytuacji gdy ograniczeniem jest rynek (a przedsiębiorstwo dysponuje nadmiarem mocy produkcyjnej), stosuje się priorytetowość zgodnie z maksymalizacją marży jednostkowej produktu (przerób/jednostkę produktu). Marża jednostkowa obuwia damskiego wynosi 190 zł, natomiast w przypadku obuwia męskiego jedynie 160 zł. Podobnie jak w przypadku wąskich gardeł, tak również w sytuacji występowania ograniczeń zewnętrznych TOC dąży do maksymalizacji zysków. Z analizy ceny sprzedaży obuwia, jak również kosztów materiałowych, niezbicie wynika, że decyzja o sprzedaży 100 par butów damskich generuje większy zysk niż w przypadku obuwia męskiego.

Przedstawione przykłady4 mają na celu zobrazowanie istoty wykorzystania TOC, podczas analizy ograniczeń systemu działalności przedsiębiorstwa, w controllingu logistyki. Niezależnie zatem, czy w analizowanym przedsiębiorstwie występuje wąskie gardło, czy ograniczenie determinowane jest przez rynek, miary teorii ograniczeń są skutecznymi narzędziami controllingowymi wpływającymi na wzrost efektywności działalności gospodarczej firmy. 1 Szerzej na ten temat: A. Koliński, Analiza wąskich gardeł w controllingu logistyki, „Controlling i Rachunkowość Zarządcza” nr 9/2009.

2 Szerzej na ten temat: T. Corbett, Finanse do góry nogami, MINT Books, Warszawa 2007.

3 Porównaj ze schematem 2 w: A. Koliński, Analiza wąskich gardeł w controllingu logistyki, „Controlling i Rachunkowość Zarządcza” nr 9/2009.

4 Więcej przykładów w: B. Śliwczyński, Controlling w zarządzaniu logistyką, Wyższa Szkoła Logistyki, Poznań 2007.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA