Jaki procent średniego wynagrodzenia wydają obywatele państw UE na ubezpieczenie OC?

REKLAMA

REKLAMA

- Podwyżka składek OC według polityków

- Wzrostu cen nie da się uniknąć?

- Jaki procent średniego wynagrodzenia wydają obywatele większości państw UE na ubezpieczenie OC?

- Czy w Polsce wypłacane odszkodowania są na zachodnioeuropejskim poziomie?

- Ogromne straty ubezpieczycieli według opinii ekspertów

- Jak kształtują się roszczenia odszkodowawcze w Europie?

- Wypłata odszkodowań z tytułu szkód osobowych w Polsce – nowe rekomendacje KNF

- Kierowca zapłaci więcej, by więcej otrzymać?

- Jak ubezpieczyciele wyliczają składki?

- Politycy chcą sztywnych stawek

Podwyżka składek OC według polityków

Według analizy porównywarki OC/AC mfind.pl w pierwszych trzech kwartałach 2016 r. średnia cena ubezpieczenia OC wzrosła aż o 48 proc. Nic więc dziwnego, że zainteresowali się tą sprawą politycy. Komentarze nie milkną, a poszczególne ugrupowania przygotowują własne wyliczenia. Przykładowo, według posłów Platformy Obywatelskiej ceny wzrosły średnio o 36 proc. Jednak, jak zaznaczała w Sejmie posłanka PO, Agnieszka Pomaska, w skrajnych przypadkach, kierowcy musieli płacić nawet o 500 razy wyższe stawki za ubezpieczenia OC.

REKLAMA

REKLAMA

Politycy twierdzą, że sprawą powinien zająć się rząd z premierem na czele. Bo skala podwyżek jest rażąca. Zwłaszcza, że w Polsce zarejestrowanych jest 31 mln samochodów objętych obowiązkowym ubezpieczeniem OC. Oznacza to, że podwyżki dotknęły już ok. 20 mln kierowców znad Wisły. Ale czy można ich uniknąć?

Zobacz też: Czy podwyżki OC to wynik zmowy cenowej?

Wzrostu cen nie da się uniknąć?

Rzeczywiście przyglądając się wartościom bezwzględnym cen za ubezpieczenia OC w poszczególnych krajach UE, widać, że wysokość składek OC w Polsce jest niska.

REKLAMA

Zdaniem mecenasa Piotra Rapusty, z kancelarii Piotr Rapusta Sp. k. w Katowicach, podwyżki cen polis OC można było się spodziewać.

– To było nienormalne, że w Polsce składki OC były tak niskie. Więc zwyżka była konieczna – twierdzi Rapusta. Jego zdaniem, jeśli składki utrzymają się na obecnych poziomach lub pójdą jeszcze nieznacznie w górę, to za parę miesięcy będziemy mogli powiedzieć, że pod tym względem dorównujemy Zachodowi. – Dla polskiego kierowcy będzie to jednak oznaczać, że składki są relatywnie wyższe niż na Zachodzie Europy, bo będziemy dorównywać kwotom składek, a nie proporcjom – dodaje mecenas.

Jak zwykle w takich przypadkach sprawa niskiego kosztu OC dla polskich kierowców nie jest jednoznaczna. Wystarczy porównać (a w tym przypadku trzeba tę kwestię podnieść), jaki procent średnich miesięcznych zarobków wydają na ubezpieczenie OC obywatele większości państw UE. Po analizie okazuje się, że Polacy wydają na OC 10% przeciętnych miesięcznych zarobków, a to jest więcej niż wydają np. Niemcy, Brytyjczycy, Słowacy, Szwedzi, Holendrzy, Finowie, Grecy Łotysze czy Belgowie.

Więcej informacji na temat ubezpieczeń znajdziesz tutaj

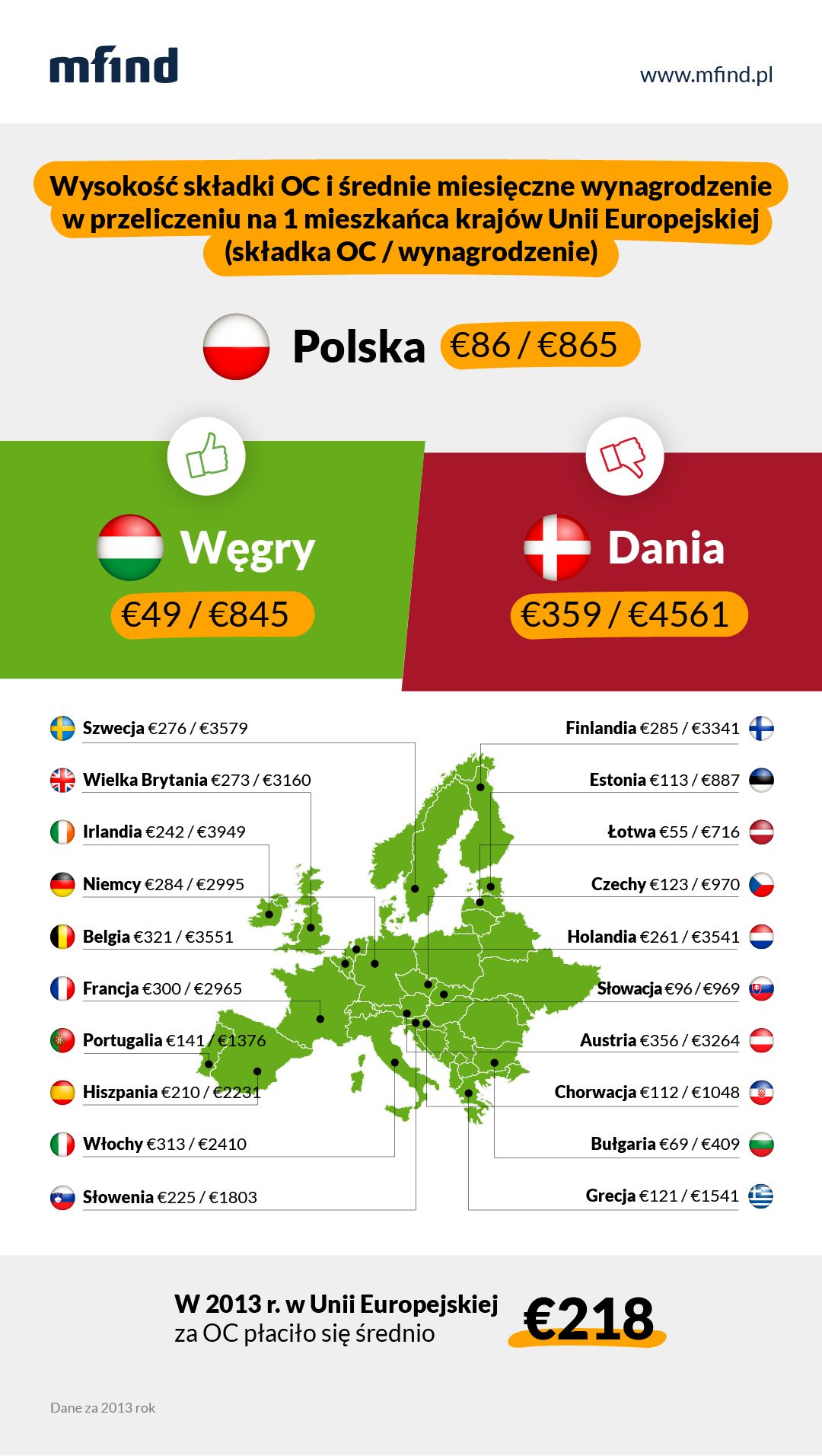

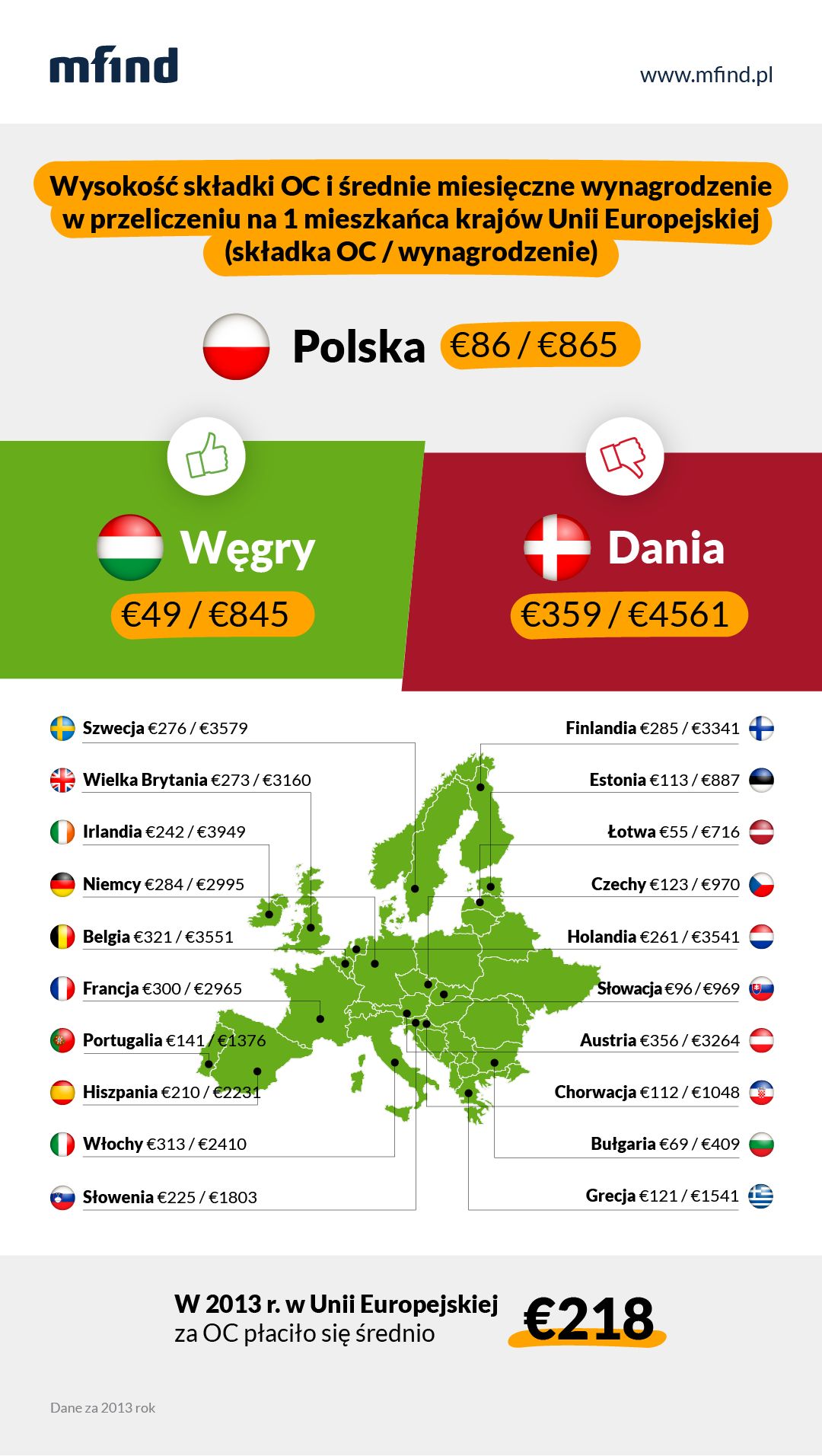

Stawki OC w Europie

mfind.pl

Jaki procent średniego wynagrodzenia wydają obywatele większości państw UE na ubezpieczenie OC?

1. Węgry 49/845 euro – 5,79%

2. Irlandia 242/3949 euro – 6,1%

3. Holandia 261/3541 euro – 7,37%

4. Łotwa 55/716 euro – 7,6%

5. Szwecja 276/3579 euro – 7,7%

6. Grecja 121/1541 euro – 7,8%

7. Finlandia 285/3341 euro – 8,5%

8. Wielka Brytania 273/3160 euro – 8,6%

9. Belgia 321/3551 euro – 9%

10. Hiszpania 210/2231 euro – 9,4%

11. Niemcy 284/2995 euro – 9,48%

12. Słowacja 96/969 euro – 9,9%

13. Polska 86/865 euro – ok. 10%

14. Francja 300/2965 euro – 10,1%

15. Portugalia 141/1376 euro – 10,2%

16. Chorwacja 112/1048 euro – 10,6%

17. Austria 356/3264 euro – 10,9%

18. Słowenia 225/1803 euro – 12.4%

19. Czechy 123/970 euro – 12,6%

20. Estonia 113/887 euro – 12,7%

21. Włochy 313/2410 euro – 12,9%

22. Bułgaria 69/409 euro – 16,8%

Zobacz też: Z jakim wyprzedzeniem można kupić ubezpieczenie OC?

Czy w Polsce wypłacane odszkodowania są na zachodnioeuropejskim poziomie?

Według ostatnich dostępnych danych pochodzących z Insurance Europe, organizacji która skupia europejskich ubezpieczycieli, wynika że w 2013 r., na jednego mieszkańca Polski wartość przypisanej składki brutto z tytułu ubezpieczeń komunikacyjnych wynosiła 86 euro. Wartość wypłaconych odszkodowań wyniosła natomiast 60 euro (uwzględniając m.in. liczbę mieszkańców). To oznacza, że Polska znalazła się wśród krajów z najniższymi wskaźnikami wypłaconych odszkodowań. Niższe wyniki zanotowały jedynie Bułgaria, Łotwa i Węgry spośród 25 analizowanych państw.

Znacznie lepiej wypadają na tym tle nasi południowi sąsiedzi: Czesi i Słowacy. U nich składka przypisana brutto w przeliczeniu na mieszkańca wynosi odpowiednio 123 euro (Czechy) i 96 euro (Słowacja). Wyższe są także kwoty dotyczące wypłaconych odszkodowań z tytułu ubezpieczeń komunikacyjnych w przeliczeniu na mieszkańca. Dla Czechów wynoszą 74 euro, a dla Słowaków – 64 euro.

Przeciętna miesięczna pensja brutto w Czechach i Słowacji zbliżona jest do polskiej i wynosi odpowiednio 925 i 930 euro (dane z 2014 r.)

W bieżącym roku, jak podaje GUS, przeciętne wynagrodzenie w gospodarce brutto wyniosło 4181 zł (I kwartał) i 4019 zł (II kwartał). To jednak jak do tej pory nie przekładało się na wzrost składek na ubezpieczenie OC, ale wzgląd na niskie zarobki nie będzie argumentem przeciw podwyżkom. Bez wątpienia wyrównujemy do europejskiego poziomu, ale co jest tego główną przyczyną? Albo inaczej, co jest katalizatorem podwyżek?

Wartość odszkodowań wypłacanych w Europie

mfind.pl

Zobacz też: Bez zimowych opon nie dostaniemy odszkodowania z AC?

Ogromne straty ubezpieczycieli według opinii ekspertów

Jedną z przyczyn obserwowanego od kilku miesięcy wzrostu cen składek OC w naszym kraju są ogromne straty ubezpieczycieli. Tylko w minionym roku branża zanotowała aż miliard zł na minusie. Według wyliczeń Polskiej Izby Ubezpieczeń, w ciągu minionej dekady strata finansowa związana z niskimi składkami OC sięgnęła aż 6 mld zł! Co więcej, bieżący rok ubezpieczyciele też zakończą najprawdopodobniej poniżej zera.

Jedną z głównych przyczyn potężnej dziury w budżetach ubezpieczycieli była tocząca się na rynku od wielu miesięcy wojna cenowa między poszczególnymi towarzystwami ubezpieczeniowymi. Według ekspertów, w efekcie tej długiej i wyniszczającej walki rynkowej prowadzonej przez ubezpieczycieli, w tym momencie podwyższenie składki OC ppm na rynku ubezpieczeniowym zmierza do uzdrowienia sytuacji.

Skąd się biorą straty? Eksperci winią właśnie zbyt niskie stawki i stosunkowo wysokie wypłaty odszkodowań. Jest to związane ze wzrostem świadomości przeciętnego Kowalskiego (i bardzo dobrze) czy rozbudowaniem sieci kancelarii odszkodowawczych. W konsekwencji poszkodowani coraz częściej domagają się tego, co im się im należy, tym samym wzrasta wysokość wypłacanych świadczeń.

Rośnie liczba wypadków

Na podstawie danych Ubezpieczeniowego Funduszu Kapitałowego (UFK) wysokości wypłat za szkody osobowe z OC ppm poszły w górę, mimo spadku liczby wypadków oraz rannych i zabitych w ich wyniku. Dynamika roku 2015 do 2007 dla całego rynku OC wynosi ponad 800 proc. Niestety, w tym roku, kolizji drogowych i wypadków śmiertelnych na drogach znowu przybywa. Jak informuje Komenda Główna Policji, do końca października doszło w Polsce do 28 tys. wypadków drogowych. Jest to wzrost w stosunku do roku ubiegłego o niemal 3 proc.

Przybywa też ofiar śmiertelnych. Do końca października na naszych drogach zginęło już ponad 2,4 tys. osób. Według danych Krajowej Rady Bezpieczeństwa Ruchu Drogowego, dwa lata temu (2014 r.), w wyniku kolizji drogowych i wypadków nasz kraj poniósł 48,6 mld zł straty. Stąd niewątpliwa konieczność podniesienia składek OC. Tu logika jest żelazna, zwłaszcza że z tego powodu straty firm ubezpieczeniowych mogą jeszcze urosnąć.

Jednak porównując wartość wypłaconych odszkodowań w przeliczeniu na jednego mieszkańca, widać że w Polsce wysokość wypłaconego odszkodowania na mieszkańca jest śmiesznie niska w porównaniu do krajów, w których składka OC jest wyższa. Firmy ubezpieczeniowe działające w Polsce mają też (m.in. ze względu na dużo niższe płace) dużo niższe koszty stałe prowadzonej działalności. Powód podwyżek składek OC nie jest zatem jednoznaczny i przy okazji nie należy pomijać wpływu na podwyżki OC wprowadzonego podatku bankowego.

Zobacz też: Skutki wprowadzenia podatku bankowego dla branży ubezpieczeniowej

Jak kształtują się roszczenia odszkodowawcze w Europie?

Według danych Insurance Europe, w 2013 r., przychody związane z ubezpieczeniami komunikacyjnymi ponad 1000 europejskich towarzystw ubezpieczeniowych, które w sumie ubezpieczają ponad 334 miliony pojazdów, wynosiły 123,5 mld euro. Warto w tym kontekście uwzględnić fakt, że rynek ubezpieczeń odbijała sobie chude lata związane ze światowym kryzysem finansowym na w 2007 i 2008 r. Od 2013 roku wiodącymi rynkami ubezpieczeń są Niemcy, Francuzi, Brytyjczycy, Włosi i Hiszpanie. Tam obywatele płacą najwięcej za składki.

Roszczenia związane z wypłatą z polis OC z tytułu uszkodzenia ciała czy uszczerbku na zdrowiu fizycznym i psychicznym różnią się w poszczególnych krajach europejskich. Związane jest to oczywiście m.in. ze stopniem rozwoju gospodarczego danego kraju, średnimi zarobkami czy kosztami życia. W 2013 r. średnie (europejskie) koszty związane z wypłatą odszkodowań wyniosły 15 970 euro, podczas gdy rok wcześniej wynosiły 15 540 euro. Według IE, między 2008 a 2013 r., koszty związane z wypłatą odszkodowań wzrosły średnio o 20 proc., z wyjątkiem Węgier, Portugalii i Czech. Wzrost był natomiast szczególnie zauważalny w Grecji, we Włoszech i we Francji, gdzie średnie koszty związane z wypłatą odszkodowań wzrosły w tych latach o odpowiednio o: 8 proc., 45 proc. i 25 proc.

Kwoty wypłacane za szkody osobowe są bardzo różne. W Niemczech jest ustalenie, że w pewnych rodzajach szkód osobowych są normowane, po to, żeby nie były one bardzo wygórowane ani bardzo niskie. Jednocześnie są wypłacane sprawnie i szybko.

Dla przykładu, w 2013 odszkodowania związane z doznanym uszczerbkiem na zdrowiu w wyniku wypadku komunikacyjnego sięgały ok. 1,2 tys. euro w Portugalii do 5 tys. euro we Włoszech czy w Szwecji. W Estonii, Turcji czy Czechach są to kwoty rzędu 4,5 tys. euro, podczas gdy w we Francji czy Grecji sięgają ponad 20 tys. euro. Kwoty uwzględniają oczywiście różnice wynikające z zakresu opieki medycznej czy dostępu do najnowocześniejszych metod leczenia.

Roszczenia związane z wypłatą odszkodowań z OC mają oczywiście bezpośredni związek z liczbą wypadków. Między 2004 a 2009 r. nastąpił ich wzrost od 10 proc. do 100 proc. W wyniku spadku liczby wypadków na europejskich drogach od 2009 do 2013 r. o 6,5 proc., ubezpieczycielom spadły także koszty związane z wypłatą odszkodowań (spadek o ok. 5 proc.). Między 2005 a 2007, liczba wypadków, w których doszło o uszkodzenia ciała, kształtowała się na stabilnym, niemal niezmiennym poziomie. Od 2008 r. do 2013 r. liczba zdarzeń zaczęła spadać o ok. 5,4 proc.

Podsumowując, w latach 2005-2014 liczba wypadków z uszkodzeniem ciała spadała rocznie o ok. 14 proc. Ten trend był wyraźnie widocznych w takich krajach jak Francja, Wielka Brytania, Chorwacja, Słowenia, Cypr, Litwa i Estonia (tam trend spadkowy sięgał nawet 30 proc.). Zupełnie odwrotny trend był widoczny w tych latach w takich krajach jak Turcja czy Islandia, gdzie liczba wypadków w wyniku, których doszło do uszkodzenia ciała niemal się podwoiła.

Zobacz też: Czy przepisanie polisy na nowego właściciela auta jest opłacalne?

Wypłata odszkodowań z tytułu szkód osobowych w Polsce – nowe rekomendacje KNF

Od przyszłego roku będą obowiązywały nowe rekomendacje Komisji Nadzoru Finansowego dotyczące szkód osobowych. Będą standaryzowały proces ich likwidacji, choć jest to niezwykle trudne. Szkody osobowe przy podobnych okolicznościach i obrażeniach mogą bowiem mieć zupełnie różny wpływ na życie i zdrowie człowieka – dla pianisty złamany palec w wypadku to wykluczenie z życia zawodowego. Nic więc dziwnego, że jeden sąd jest w stanie zasądzić tu 10 tysięcy, a inny aż 100 tysięcy zł odszkodowania. To według ekspertów nie ulegnie zmianie. Natomiast KNF chce, by ubezpieczyciele baczniej się temu przyglądali i wyciągali wnioski. To oznacza dla nich większe koszty, za które w dłuższym okresie też będziemy płacić. I to kolejny powód, dla którego cen OC nie da się utrzymać. Doganiamy i w tym względzie Europę Zachodnią. Liczby mówią same za siebie, w niektórych krajach szkody osobowe to połowa wszystkich wypłat. U nas – 25-30 procent.

Dodatkowy argument, że te zmiany są nieuniknione daje Unia Europejska. Jak czytamy na stronie KNF, system IV dyrektywy KE opiera się na obowiązku ustanowienia przez każdy zakład ubezpieczeń oferujący ubezpieczenie OC komunikacyjne w każdym kraju członkowskim UE oraz Norwegii i Islandii, przedstawicieli do spraw roszczeń, ustanowieniu instytucji zajmujących się gromadzeniem i przekazywaniem informacji o zawartych umowach ubezpieczenia OC (ośrodki informacji) oraz instytucji gwarantujących zaspokojenie roszczeń poszkodowanego w szczególnych sytuacjach (organ odszkodowawczy).

Kierowca zapłaci więcej, by więcej otrzymać?

Czy w takim razie rzeczywiście możemy liczyć na większe wypłaty odszkodowań i zadośćuczynienia za szkody osobowe? Zdaniem mec. Piotra Rapusty, w pierwszej kolejności towarzystwa ubezpieczeniowe będą chciały zaspokoić swoje straty. Jeśli jednak stawki polis OC pójdą jeszcze w górę w najbliższym czasie, to kierowcy mogą liczyć na sprawniejsze wypłaty odszkodowań w większych kwotach.

– W Europie Zachodniej kierowcy za polisy OC płacą więcej, ale to przekłada się na likwidację szkód. Płacimy więcej, ale dostajemy wyższe odszkodowania, które są wypłacane w miarę szybko. U nas to jeszcze tak nie działa – mówi adwokat.

– Musimy jednak pamiętać, że biorąc pod uwagę orzecznictwo sądowe w sprawie szkód osobowych sięgamy bardzo często do skrajnych przypadków. Porównujemy spektakularne wypłaty z tymi bardzo niskimi – ocenia adwokat. Nie wyciągajmy więc pochopnych wniosków. Jednak, zdaniem adwokata, sztywne regulacje co do wypłat za szkody osobowe w Polsce się nie sprawdzą, bo każdy przypadek jest inny.

W naszym kraju nie sprawdzają się też komisje, które ustalają kwoty odszkodowania czy zadośćuczynienia. Jako przykład nasz ekspert podaje szkody osobowe związane z działalnością medyczną, gdzie nie ma ustalonej minimalnej stawki odszkodowania.

Kilka lat temu, w szpitalach wprowadzono rozwiązanie z komisjami ds. orzekania do zdarzeń medycznych. Ten model zaczerpnięty ze Skandynawii jednak się nie sprawdził. Gdyby podobne komisje miały orzekać w sprawie wypadków komunikacyjnych, też by się to nie sprawdziło.

– Gdyby komisja orzekałaby w kwestii szkód osobowych, to poszkodowani mogliby mówić, że kwota nie jest wystarczająca. Nie jesteśmy bowiem skłonni do przyjmowania bez zastrzeżeń decyzji i orzeczeń takich komisji. Z drugiej strony komisja proponowałaby odszkodowanie czy zadośćuczynienie w granicach najniższych kwot, tak jak się to teraz dzieje w przypadku komisji medycznych – podkreśla Rapusta.

Właśnie w przypadku komisji medycznych poszkodowani spotykają się często z propozycjami wypłaty kwot rzędu 1000 zł. W ocenie naszego eksperta, jest oczywistym, że sąd w takim przypadku orzekłby przynajmniej kilkukrotność proponowanej przez komisję kwoty.

– To dla poszkodowanych krzywdzące i śmieszne – podkreśla prawnik. I dodaje, że jest przeciwnikiem ustalania maksymalnych limitów.

W ocenie prawnika, w przypadku składek OC, ich ceny powinny znaleźć odzwierciedlenie w rzeczywistej szkodowości, bądź też w tej, która jest realna do przewidzenia. Teraz jeszcze ceny polis muszą pokryć gigantyczne straty ubezpieczycieli. W przyszłości jednak, wzrost cen polis OC powinien zahamować.

– Przy tym wzroście, który już nastąpił prognozuję, że ubezpieczyciele dość szybką załatają swoje dziury. Dzięki wyższym składkom, kierowcy w przyszłości będą mogli natomiast liczyć na wyższe odszkodowania i szybszą ich wypłatę – dodaje prawnik.

Tym samym łatwiej będzie nam dogonić standardy Europy Zachodniej.

Zobacz też: Bez zimowych opon nie dostaniemy odszkodowania z AC?

Jak ubezpieczyciele wyliczają składki?

Wzrost cen OC wydaje się pod wieloma względami uzasadniony, jak to wyżej wykazaliśmy. Istotnym problemem jest jednak to, jak wytłumaczyć klientom, że stawki muszą być wyższe. Zwłaszcza, że przez długotrwałą wojnę cenową przeciętny Kowalski jest przyzwyczajony do niskich cen OC.

Dziś składki wylicza się na dwa sposoby. Inaczej towarzystwa ubezpieczeniowe przy wyliczaniu składek traktują osoby fizyczne, czyli przeciętnego Kowalskiego, a inaczej firmy. Firmy mają te składki bardzo wysokie, przeciętny prywatny kierowca nieco niższe. Dla przykładu składki dla firmowych samochodów mogą wynosić ok. 1000 zł za samo OC. Przykładowy Kowalski za taką samą polisę może natomiast zapłacić ok. 500-600 zł.

W najtrudniejszej sytuacji są młodzi i niedoświadczeni kierowcy, którzy jeszcze nie mają żadnych zniżek. Bardzo często w ich przypadku towarzystwa ubezpieczeniowe zawyżają stawki polis OC. Niektóre firmy niechętnie wręcz ubezpieczają takich „świeżych” kierowców.

W związku z tym, polisy OC dla „żółtodziobów” mogą wynieść nawet od 1000 zł wzwyż.

– Polisa OC, jest ubezpieczeniem obowiązkowym, dlatego towarzystwa ubezpieczeniowe nie mają prawa odmówić zawarcia ubezpieczenia – podkreśla mecenas Rapusta. Dodaje, że firmy mają jednak swój sposób na zniechęcenie do siebie młodych kierowców.

– Ubezpieczyciele mają swobodę w wyznaczaniu wysokości stawek. Mogą więc zaproponować młodemu kierowcy składkę OC w wysokości 2-3 tys. zł. Dla takiego kierowcy jest to często finansowa bariera nie do pokonania i sygnał, że taka osoba musi poszukać innego ubezpieczyciela.

Takich przykładów jest bardzo wiele podkreśla inna znajoma prawniczka.

– Ostatnio broker ubezpieczeniowy opowiadał mi o sytuacji, gdy jego klient zapłacił 3000 zł za pierwsze OC (nie miał żadnych zniżek) i była to najniższa cena, natomiast inne oferty plasowały się w przedziale 3.700-6.000 zł. To bardzo dużo.

Zobacz też: Czy można dostać odszkodowanie za nieodśnieżoną drogę?

Politycy chcą sztywnych stawek

Oprócz wspomnianych już polityków Platformy Obywatelskiej, sprawą rosnących cen polis OC zainteresowali się także politycy innych ugrupowań. W tej sprawie wyjaśnienia i interwencji Urzędu Ochrony Konkurencji i Konsumentów (UOKiK) oraz Komisji Nadzoru Finansowego (KNF) chcą politycy Nowoczesnej, Kukiz’15 oraz z partii rządzącej.

Adam Abramowicz, poseł Prawa i Sprawiedliwości, zaproponował wręcz ustawowe wyznaczenie maksymalnych cen polis OC. W ocenie tego polityka, podobnie jak w opinii opozycji, branża ubezpieczeniowa zawiązała zmowę cenową. Abramowicz zaapelował więc do premier Beaty Szydło, by cena polis była ustanowiona przez ustawę. Czy miałoby to nas skutecznie ochronić przed podwyżkami, ale też przed różnym traktowaniem kierowców u poszczególnych ubezpieczycieli?

Sprawę rosnących polis już bada UOKiK. Urząd odpiera jednak zarzuty co do zmowy cenowej ubezpieczycieli. Kilka tygodni temu z mównicy sejmowej zabrała głos w tej sprawie Dorota Karczewska, wiceprezes UOKiK. Według jej oceny, problem wzrostu cen OC nie jest związany ze zmową cenową, tylko właśnie z toczącą się wcześniej wojną cenową, przez którą stawki polis były mocno zaniżone.

Podobne zdanie zaprezentował Michał Niechciał, prezes UOKiK. W rozmowie z mediami podkreślił, że wzrosty cen w nierentownym segmencie ubezpieczeń komunikacyjnych były niezbędne. Mimo tego, UOKiK postanowił zbadać, czy wcześniej zaniżane stawki nie były efektem zmowy cenowej. Urząd ma również sprawdzić, czy ubezpieczenia OC mogłyby za jakiś czas stanieć np. dzięki obniżeniu innych kosztów ubezpieczeniowych. W kwestię cen OC została też wciągnięta Komisja Nadzoru Finansowego. Najprawdopodobniej jednak, KNF w najbliższym czasie nie będzie hamował wzrostu cen polis.

Jak zaznacza prawnik, gdyby nie doszło do wzrostu stawek, to niektórym firmom ubezpieczeniowym groziłoby nawet bankructwo. To oznaczałoby wypłaty z Funduszu Gwarancyjnego i wzrost składek pozostałych ubezpieczycieli na Fundusz Gwarancyjny. Wpływy z ubezpieczeń komunikacyjnych to dla branży poważna część dochodów i bardzo duży kawałek ubezpieczeniowego tortu.

Zgadza się z tym również Edyta Skórka, ekspertka ubezpieczeniowa z mfind. Według niej ujednolicenie lub zamrożenie najwyższej ceny jest bardzo ryzykowne i na pewno w dłuższej perspektywie nie będzie korzystne dla klientów.

– Najłatwiej wyjaśnić to na przykładzie: mamy dwa Towarzystwa Ubezpieczeniowe – A i B. Każde z nich ma taki sam udział w rynku. W przypadku TU A w ciągu ostatniego roku 60% klientów było szkodowych, a w przypadku TU tylko 15%. W kolejnym okresie ubezpieczeniowym oba TU mają ujednolicony sposób określania ryzyka ubezpieczeniowego i nie mogą modelować, go dowolnie, tak by utrzymać rezerwy, tylko muszą przyjąć, że maksymalna stawka OC ma wynosić ustaloną z góry kwotę X. Czy w tym wypadku TU A będzie w stanie odrobić straty i zapewnić wypłatę odszkodowań w przyszłości? Czy kolokwialnie mówiąc – miało pecha i musi zwinąć interes? Model standaryzacji miałby sens w przypadku, gdybyśmy mieli jednego ubezpieczyciela na rynku.

Według ekspertów, podwyżki cen polis OC nie będą drastyczne, mogą jeszcze sięgnąć 10 proc. Jak szybko to pokryje straty ubezpieczycieli i kiedy odczujemy realny wzrost wypłacanych odszkodowań? Zobaczymy

Źródło: Materiały mfind.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA